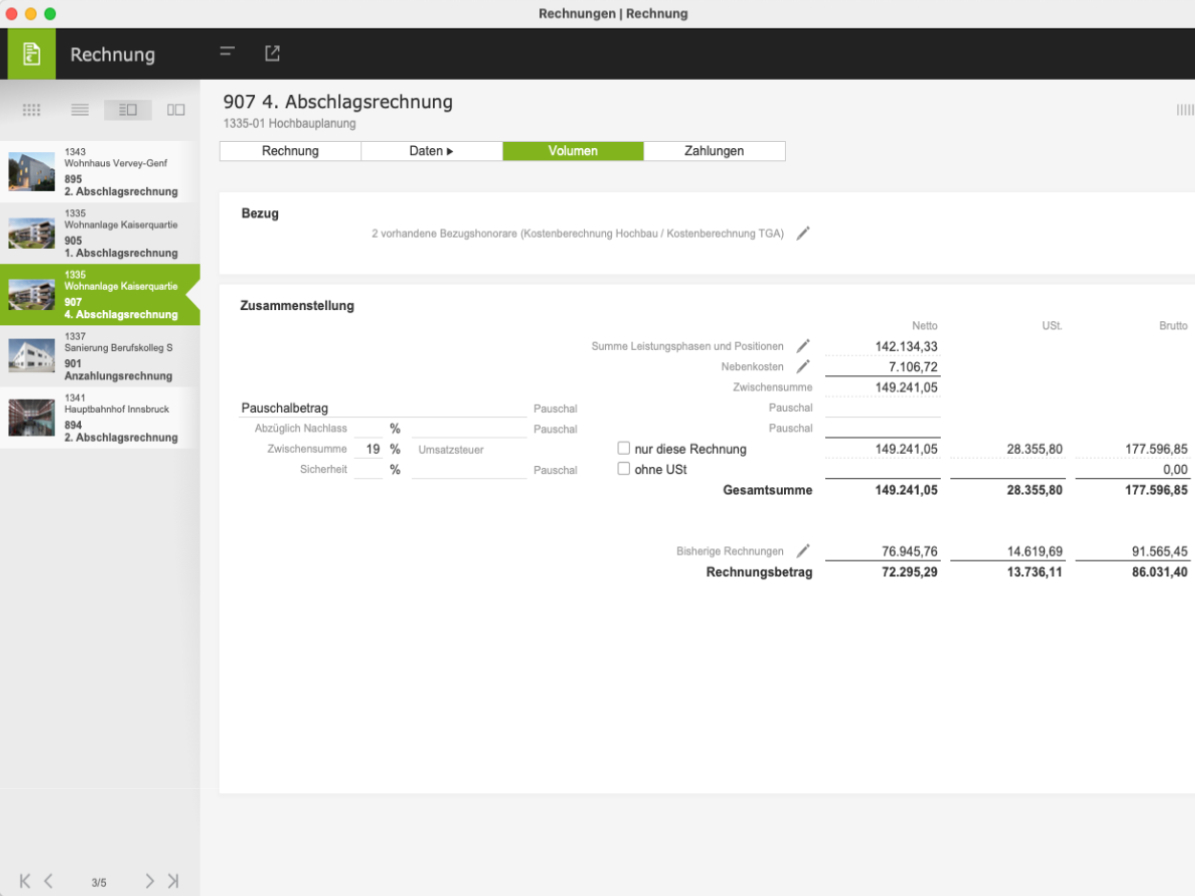

E-Rechnung / X-Rechnung

In vielen Architekturbüros wurden Rechnungen bis vor kurzem noch mit grünem Stift und Stempel geprüft. Für Behörden der mittelbaren und unmittelbaren Bundesverwaltungen ist die elektronische Rechnungsübermittlung ab 1.000 Euro schon seit knapp vier Jahren verpflichtend. Dazu gehören auch Firmen, die nur im Auftrag einer Bundesbehörde agieren. Seit dem 1. Januar 2025 gilt dies nun für alle inländischen Zahlungsabläufe zwischen Unternehmen. Als Unternehmen gilt dabei bereits, wer regelmäßig oder zumindest wiederholt Leistungen gegen eine Vergütung erbringt: also auch Planungsbüros, Selbstständige, Freiberufler*innen und Baufirmen. Gemäß § 13 BGB dürfen jedoch Rechnungen an Endverbraucher weiterhin im PDF- oder Papierformat versendet werden.

Galerie

Die E-Rechnungen werden sowohl elektronisch übermittelt als auch empfangen. Auf Grundlage der EU-Richtlinie zur elektronischen Rechnungslegung und Standardisierung durch die Koordinierungsstelle für IT-Standards wurde 2020 eine Festlegung zum Austausch der Rechnungen getroffen. Mithilfe eines semantischen Datenformats, das heißt eines Codes, der die Organisation der Daten sowie die Bedeutung derselben auslesen kann, werden die Daten an die Verwaltungen übermittelt. In Deutschland werden E-Rechnungen standardmäßig über das XML-Format, also als X-Rechnung, übertragen.

Inhalte und Funktion der E-Rechnung

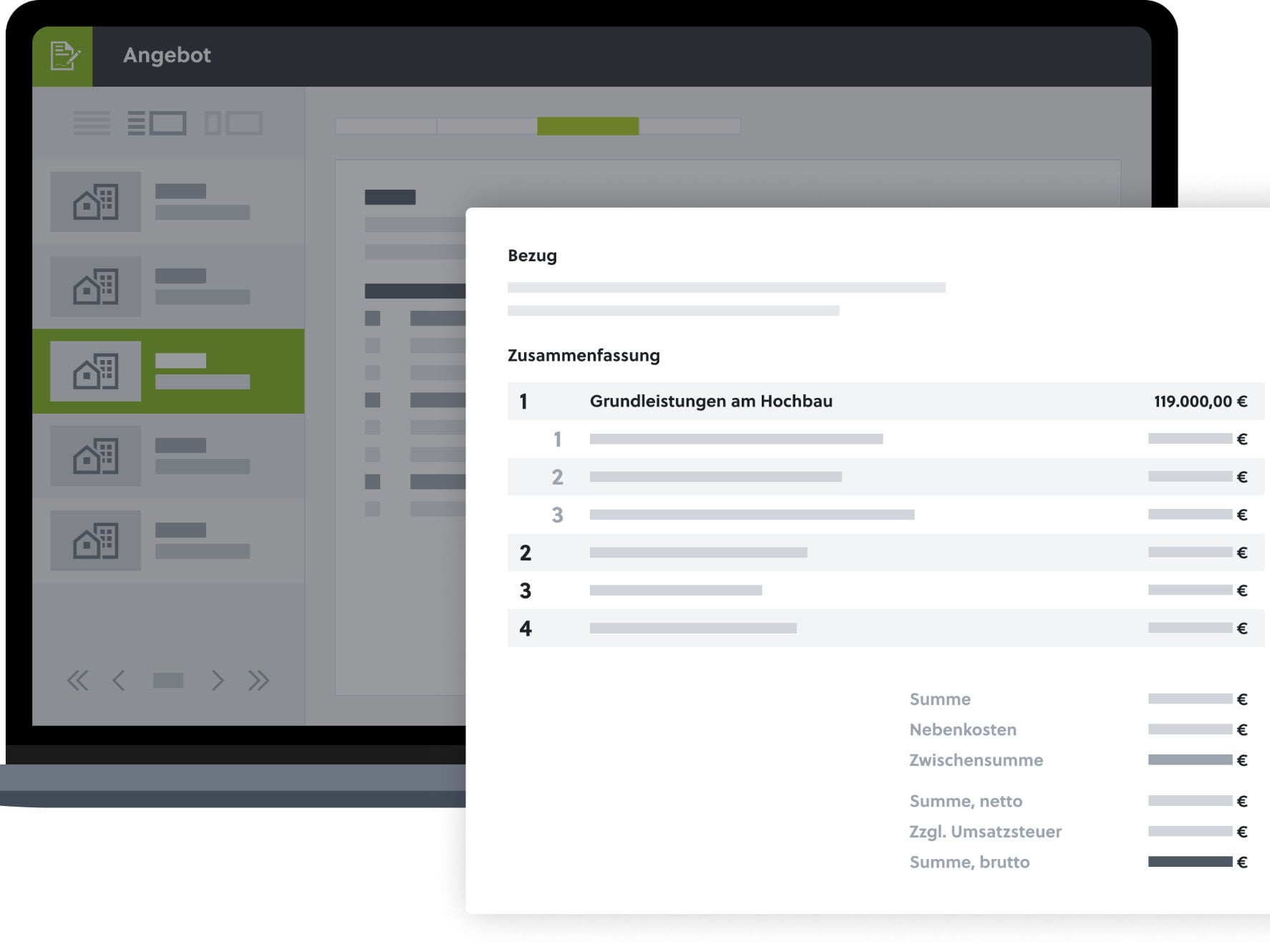

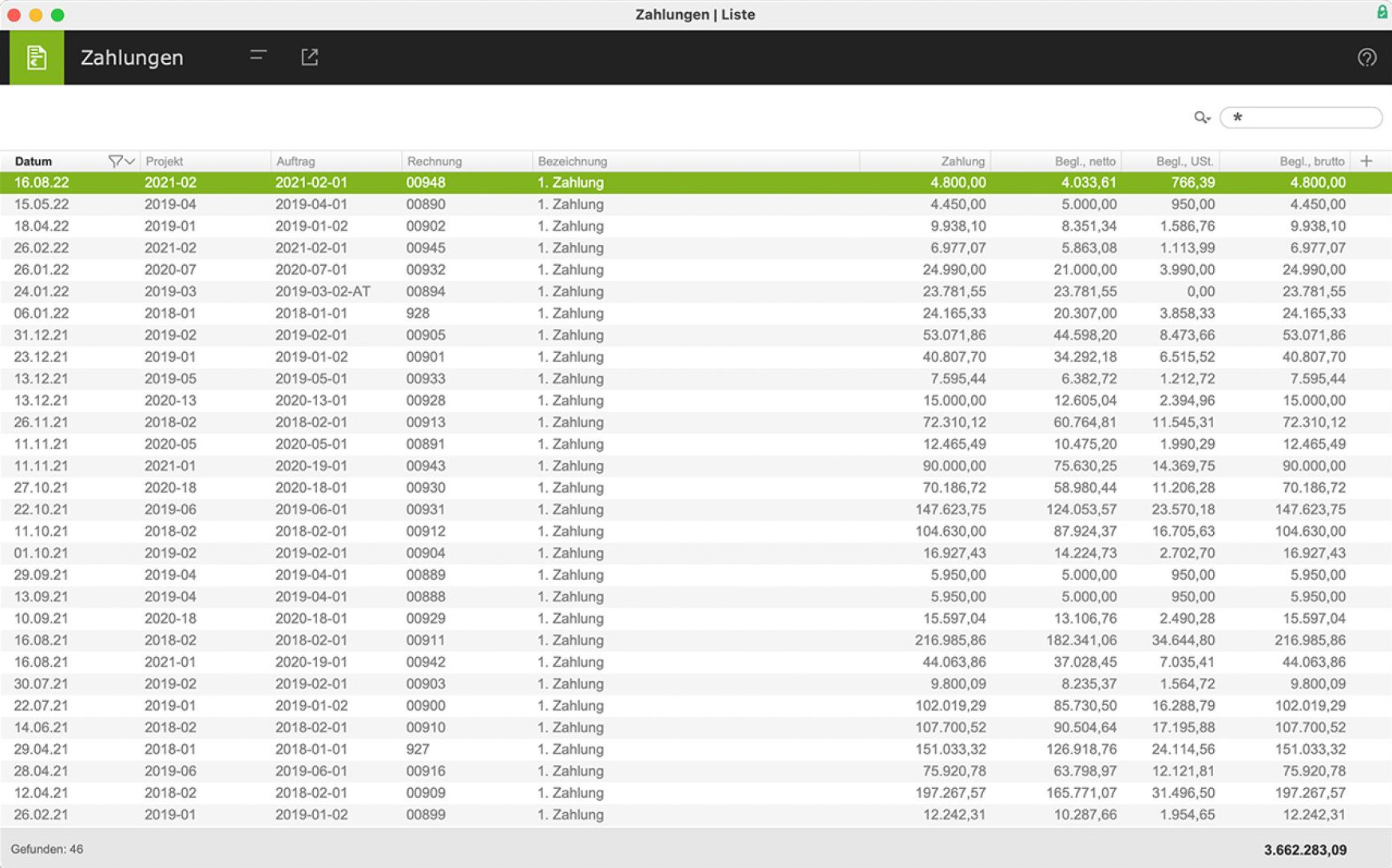

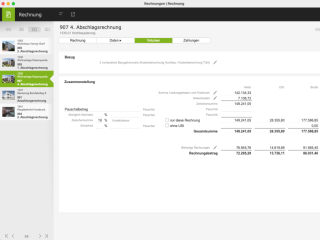

Die Eingabe der Rechnungen erfolgt über spezielle Plattformen

oder Programme, die entweder die Rechnung

direkt an die gefragte Vertragspartei übermitteln oder X-Rechnungen

im PDF-Format ausgeben können, um sie per Mail zu versenden. In

vielen allgemeinen Buchhaltungs- sowie Büromanagement-Softwares,

wie etwa Projekt Pro, findet man bereits die notwendigen Tools für

die Erstellung der elektronischen Rechnung.

Inhalt einer X-Rechnung sind alle Daten einer normalen Rechnung wie Rechnungsnummer, -datum, Zahlungsinformationen, einzelne Positionen, usw. Diese Angaben werden in standardisierte Datenfelder eingegeben, die gewährleisten, dass die Informationen einheitlich und eindeutig sind. Sensible X-Rechnungen können verschlüsselt übertragen und digital signiert werden, um die Sicherheit zu erhöhen. Die Empfänger*innen können die X-Rechnungen dann direkt in das Buchhaltungsprogramm einlesen, was Übertragungsfehler vermeidet.

Ist keine entsprechende Software vorhanden, so lassen sich Rechnungsdaten auch über Onlineservices des Bundes, wie etwa die Zentrale Rechnungseingangsplattform des Bundes (ZRE) übertragen und versenden.

Beispielcode X-Rechnung

Eine X-Rechnung über 2.000 EUR zur Herstellung eines Einbauschranks durch die beispielhafte „Tischlerei DeinSchrank“ an eine Bundesbehörde könnte so aussehen (Code generiert durch ChatGPT):

<?xml version="1.0" encoding="UTF-8"?>

<XRechnung xmlns="urn:ferd:CrossIndustryDocument:invoice:1p0" xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance">

<ExchangedDocumentContext>

<GuidelineSpecifiedDocumentContextParameter>

<ID>urn:ferd:CrossIndustryDocument:invoice:1p0:extended:specification:1p0</ID>

</GuidelineSpecifiedDocumentContextParameter>

</ExchangedDocumentContext>

<ExchangedDocument>

<ID>Invoice_123</ID>

<Name>Herstellung eines Einbauschranks</Name>

<TypeCode>380</TypeCode>

<IssueDateTime>2024-01-28T10:30:00</IssueDateTime>

</ExchangedDocument>

<SupplyChainTradeTransaction>

<ApplicableHeaderTradeAgreement>

<SellerTradeParty>

<ID>DE123456789</ID>

<Name>Tischlerei DeinSchrank</Name>

</SellerTradeParty>

<BuyerTradeParty>

<ID>CustomerID123</ID>

<Name>Bundesbehörde</Name>

</BuyerTradeParty>

</ApplicableHeaderTradeAgreement>

<ApplicableHeaderTradeDelivery>

<ActualDeliverySupplyChainEvent>

<OccurrenceDateTime>2024-02-15T08:00:00</OccurrenceDateTime>

</ActualDeliverySupplyChainEvent>

Übergangsregelungen

Die Regelung zur Verpflichtung der E-Rechnungsstellung ist bereits in Kraft getreten; für einen vereinfachten Übergang wurden Regelungen zur Entlastung getroffen. Demnach gilt, dass bis 2026 PDF- und Papierrechnungen mit Zustimmung der Rechnungsempfänger zulässig sind. Unternehmen mit einem Jahresumsatz unter 800.000 Euro dürfen dies noch bis 2027. Ab 2028 verfallen die Sonderregelungen; Ausnahmen sind dabei gemäß §33 UStDV Kleinbetragsrechnungen unter 250 Euro brutto, sowie vereinzelte Umsastzsteuerfreibeträge für Dienstleistungen nach § 4 Nr. 8 bis 29 UstG.

Fachwissen zum Thema

PROJEKT PRO GmbH | Kontakt +49 8052 95179-0 | www.projektpro.com