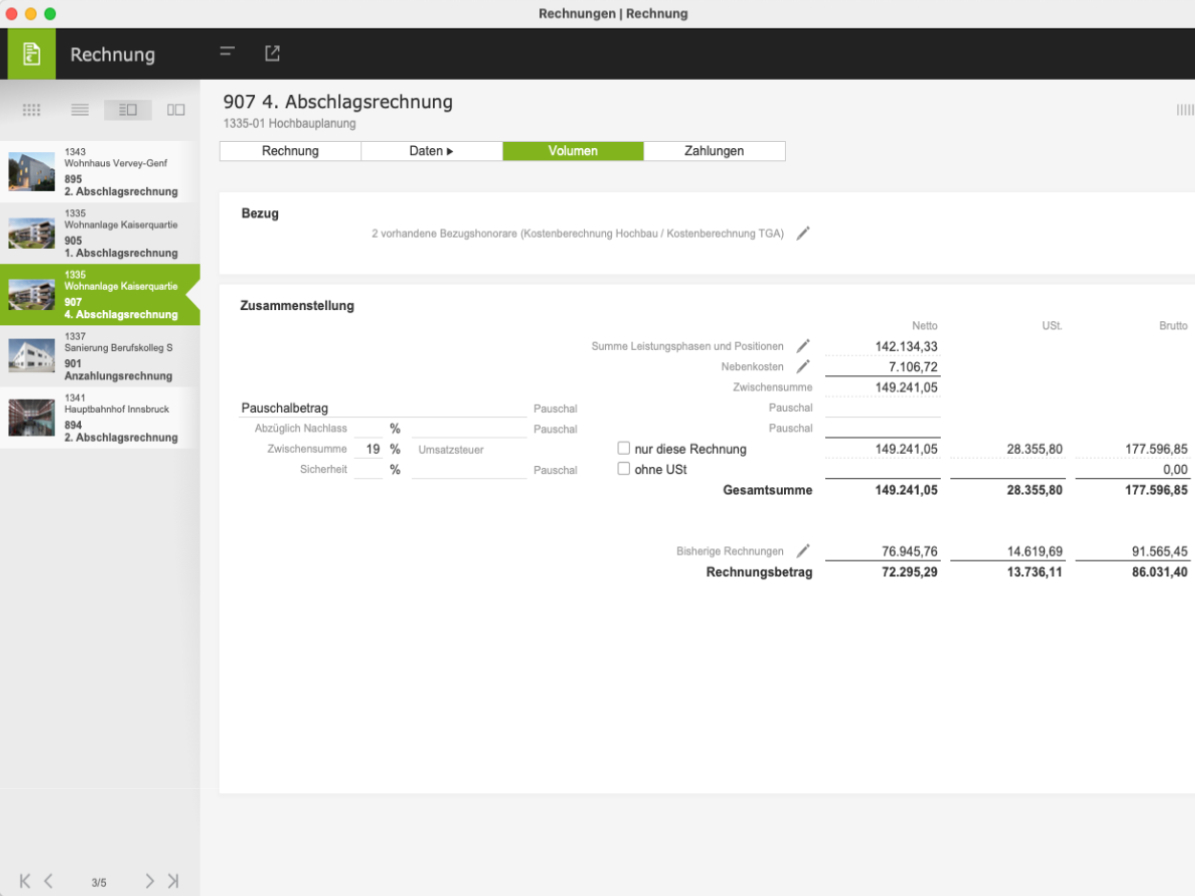

_Controlling und Management

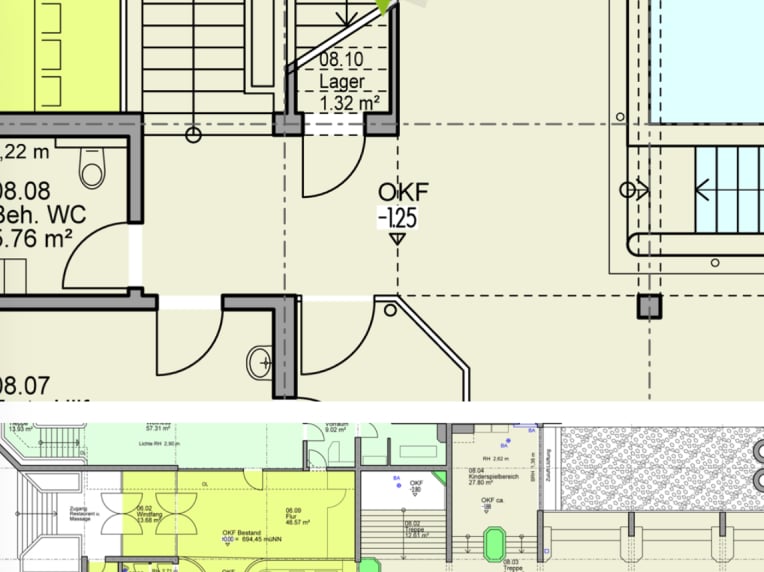

Nutzungsflächen

Die nutzbaren Flächen eines Gebäudes werden gemäß DIN 277 – Grundflächen und Rauminhalte im Hochbau in sieben unterschiedliche Nutzungsflächen (NUF) gegliedert. Das sind die Flächen, die innerhalb eines Gebäudes weder zur Konstruktionsfläche, noch zur Technik- oder Verkehrsfläche (Erschließungsbereiche wie Treppen, Flure, Foyers) gezählt werden.

Nutzungsflächen:

- NUF 1: Wohnen und Aufenthalt

Dazu zählen Wohn- und Schlafräume, Küchen, Gemeinschafts- und Speiseräume, sowie Bereitschafts-, Pausen-, Ruhe- und Warteräume.

- NUF 2: Büroarbeit

Hierzu gehören Einzel- und Großraumbüros, Besprechungsräume, Räume für den Kundenkontakt oder Aufsichtsräume.

- NUF 3: Produktion, Hand- und Maschinenarbeit, Forschung

und Entwicklung

Das sind Werkstätten und -hallen, Labore, Tierhaltungs- und Pflanzenzuchträume, gewerbliche Küchen sowie Sonderarbeitsräume.

- NUF 4: Lagern, Verteilen und Verkaufen

Dazu gehören Lager-, Vorrats- und Kühlräume, Tresorräume, Archive, Pack- und Versandräume, Verkaufsräume sowie Messeräume.

- NUF 5: Bildung, Unterricht und Kultur

Dazu zählen Unterrichts- und Übungsräume, Bibliotheks- und Leseräume, Sport- und Bühnenräume inkl. Zuschauerbereiche, Proberäume, Ausstellungsräume sowie Sakralräume.

- NUF 6: Heilen und Pflegen

Dies sind Räume für Untersuchung und Behandlung jeglicher Art, Operationsräume, Bettenräume und Intensivpflegeräume.

- NUF 7: Sonstige Nutzungen

Hierzu werden gezählt Abstellräume, Fahrradräume und PKW-Stellplätze sowie Müllräume. Außerdem Räume für technische Anlagen zum Betrieb nutzungsspezifischer Einrichtung (z.B. Serverräume) oder zur Versorgung und Entsorgung anderer Bauwerke (z.B. Kraftwerke). Ebenfalls in diesen Bereich fallen Sanitär- und Umkleideräume sowie Räume, deren Zweckbestimmung noch nicht festgelegt ist.

Die Flächenberechnung und die Untergliederung in die jeweiligen Nutzungen kann mithilfe gängiger CAD-Programme ausgegeben werden. Die Untergliederung dient der effizienten Formulierung von Anforderungen, Planung und Vergleichbarkeit von Kosten.

Kontakt Redaktion BauNetz Wissen: wissen@baunetz.de

BauNetz Wissen Controlling und Management sponsored by:

PROJEKT PRO GmbH | Kontakt +49 8052 95179-0 | www.projektpro.com

PROJEKT PRO GmbH | Kontakt +49 8052 95179-0 | www.projektpro.com